日本の高齢化が進む中、公的年金の将来的な受給額の不安もあり、老後の資金を準備する手段としてiDeCo(イデコ)の重要性が高まっています。

そこで、iDeCo(イデコ)とはどのような制度なのか解説していきたいと思います。

iDeCoの概要と仕組

iDeCo(個人型確定拠出年金)とは、老後資金作りを目的とした年金制度です。

掛金を拠出し、運用商品を選び、その掛金を元手に長期的な運用をして得た利益を含めた金額を、年金または一時金として受け取ることができます。

掛金は65歳まで積み立てることができ、受け取りは原則60歳以降になります。

運用成績によって将来の給付額は変わりますが、月額掛金も5000円からと少額から始めることができるので、投資が初めてという方も安心して将来への積み立てを行うことができます。

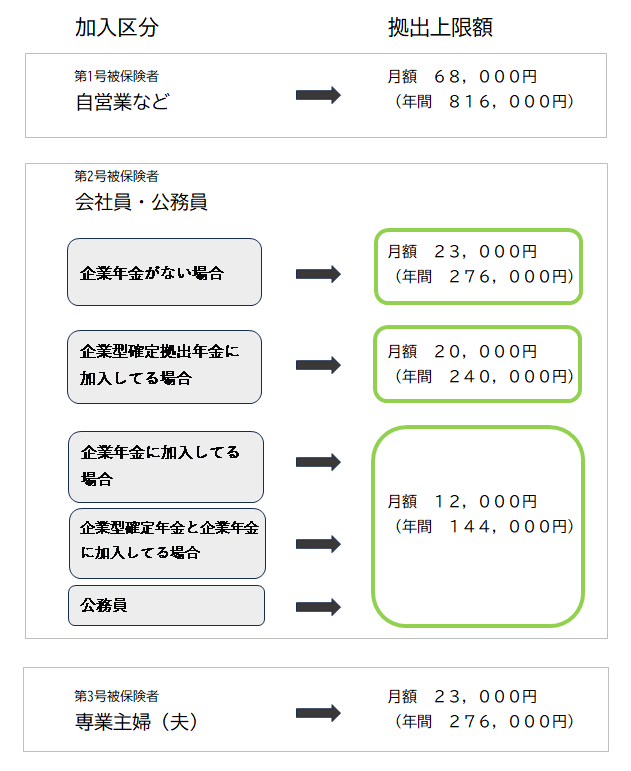

加入条件と拠出額について

加入条件は原則として20歳以上65歳未満の国民年金の第1号~第3号被保険者、任意加入被保険者のほとんどの方が加入することができます。

ただし、国民年金保険料の全額または一部免除されている方、農業者年金の被保険者、老齢基礎年金を繰り上げ受給している方などは、iDeCo(イデコ)に加入することができません。

拠出掛金は最少で月々5000円から始めることができます。掛金は年に1回変更することができますが、

掛金には上限があり、加入者の国民年金被保険者区分などによって上限額が定められています。

iDeCoのメリット

iDeCo(イデコ)のメリットはなんといっても税制優遇があることですね。

その税制メリットについてご紹介します。

- 掛金が全額所得控除になるので、所得税と住民税が軽減される

iDeCo(イデコ)で積み立てた掛金は全額所得控除の対象になります。年末調整や確定申告をし、年間掛金合計額がその年の課税所得から差し引かれることにより、所得税や住民税が軽減されます。 - 運用利益が非課税になる

通常、投資信託などの運用益や定期預金の利息に対して20.315%の税金がかかりますが、

iDeCo(イデコ)で運用した場合はすべて非課税になります。運用益が課税されず再投資されるので利益を出しやすいという利点があります。 - 受け取り開始時の税制優遇がある

積み立てた資産の受け取り方法としては、年金もしくは一時金で受け取ることができます。

年金で受け取る場合は「公的年金等控除」、一時金で受け取る場合は「退職所得控除」が適用されます。

このように節税しながら資産形成ができるので、効率的に老後のための資産を増やすことができます。

ただ貯蓄をするよりも、iDeCo(イデコ)で積み立てをした方が大きな節税効果があるので、

始める年齢が早ければ早いほど、メリットが大きくなると思いますよ!

iDeCoのデメリット

iDeCo(イデコ)のデメリットとしては以下のものがあります。

- 60歳まで引き出しができない

iDeCo(イデコ)は老齢給付金として受け取ることを目的とした年金制度のため、60歳にならないと引き出しができません。また、60歳から受給するためには加入期間が10年以上必要になります。60歳の時点で加入期間が10年未満の場合は、受給可能年齢が繰り下げられます。 - 各種手数料がかかる

iDeCo(イデコ)は加入から受け取り終了までに手数料がかかります。この手数料は運営管理機関によって異なりますので、金融機関を選ぶ際は手数料を確認することをおすすめします。 - 元本を下回る可能性がある

運用商品には「元本確保商品」と「投資信託」があります。「投資信託」を選択した場合は元本割れのリスクもある為、運用成績次第で給付額が変動します。運用商品を決める際は、商品の特徴を理解したうえで選びましょう。

iDeCoの加入手続き

iDeCo(イデコ)に加入するには「運営管理機関」という金融機関を選びます。この運営管理機関は

1社しか選べませんので、数ある金融機関から自身で選択しなければなりません。

金融機関ごとに運用商品の内容や、手数料、サポートサービスが異なりますので、しっかりと比較して自分で納得のいく金融機関を選びましょう。

運営管理機関を選んだら、iDeCo(イデコ)の加入手続きになります。流れは以下のようになります。

- 申し込み書類の記入

金融機関の窓口またはウェブサイトから加入申し込みを行い、必要事項の記入と本人確認などの必要書類を添付します。

会社員・公務員は「事業所登録申請書 兼 第2号加入者に係る事業主の証明書」を勤務先へ渡し、必要事項を記入してもらいます。 - 掛金、運用商品の設定

毎月拠出できる掛金の設定と、その掛金をどの商品にどれくらいの割合で配分するのかを決めます。(サポートツールを使って商品配分を決めることができます)

運用商品の配分変更は何度でも可能です。 - 国民年金基金連合会の審査

必要書類がそろったら国民年金基金連合会に送付し、審査が行われます。この審査が通れば、

手続き完了通知書や口座番号、パスワード等が届きます。

以上が、口座開設の流れになります。

まとめ

iDeCo(イデコ)は税制優遇のメリットが大きいので、早いうちから始めるほど将来に向けて賢く資産作りをすることができます。

長期的な運用になる為デメリットもありますが、それよりも充分なメリットが見込めます。

投資にどうしても不安がある人は定期預金として積み立てていくこともできますので、リスクの心配もなくなりますよ。

高齢化社会が加速する中、今後おそらく定年退職の年齢や年金受給の年齢も上がっていくでしょう。

これからの時代、老後の生活を公的年金に頼ることはできません。

そんな不安な将来に向けて、今のうちから老後の準備としてiDeCo(イデコ)を始めてみませんか?

豊かなセカンドライフを送るために、未来に向けた準備をはじめましょう。

コメント